中药行业分析

1、定义

中药是指以中国传统医药理论指导采集、炮制、制剂,说明作用机理,指导临床应用的药物,统称为中药。中药主要来源于天然药及其加工品。

2、分类

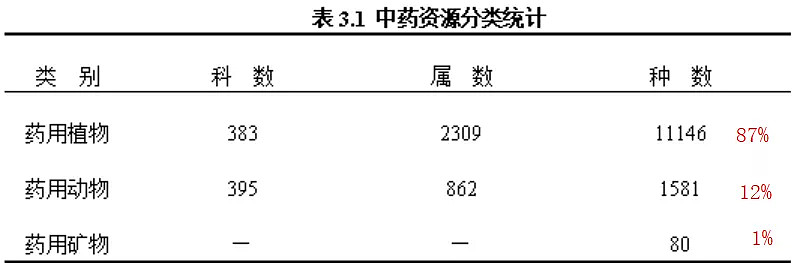

一是根据药物的来源分类:植物类;动物类;矿物类;其它。

二是根据药物的功效分类:

解表类;泻下(润下)类;利尿逐水类;清热类;祛风湿类;祛寒类;芬香化湿类;理气类;理血类;补养类;消导类;芳香开窍类安神类;平肝熄风类;固涩类;止咳平喘类;驱虫类。

三是根据药物的价值量分类: 占比与成长性

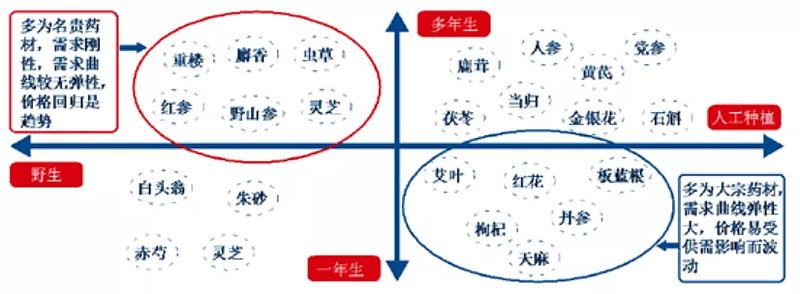

大宗中药材:种植广泛,可实现人工规模化种植。

因流通渠道长、交易成本高,价格容易波动。

名贵中药材:生长对气候环境要求高、生长周期长,稀缺性明显。

其一般不被用做中成药的原料,而是直接加工成滋补品销往消费终端,毛利空间较大,据估计,每个名贵药材都有几十亿至几百亿不等的市场空间。

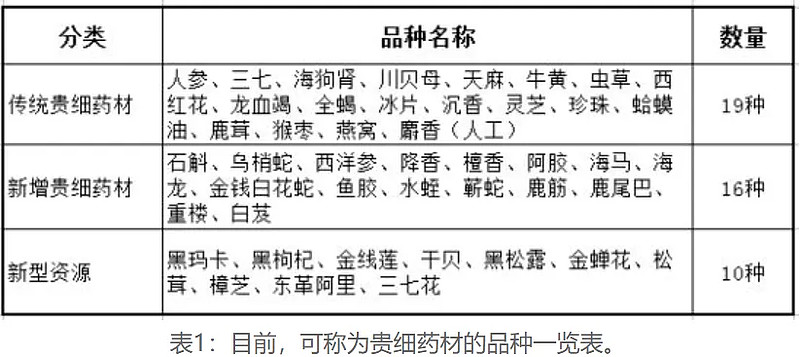

名贵药材类:34个贵细料

1981年,卫生部,国家医药管理局及国家工商管理局在关于贵重药材品种的通知中,将麝香、牛黄、人参、三七、黄连、贝毋、鹿茸、虫草、天麻、珍珠、虎骨、豹骨、熊胆、枸杞、杜仲、厚朴、全蝎、肉桂、沉香、芋肉、竭酥、艮花、马戟、阿胶、犀角、广角、羚羊角、乳香、没药、血竭、砂仁、松香、公丁香、西红花34种归为贵重药材。

3、行业特点:

①产品——农业属性 大宗药材受制小,适合规模化种植,易产能过剩

药材的生产同属于农业生产,具有农业的基本属性:

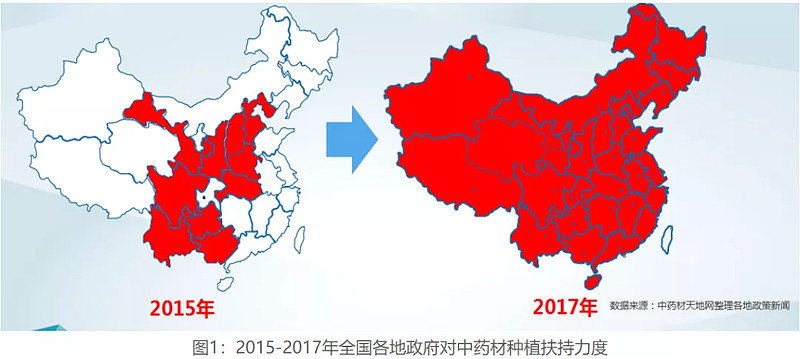

中药材种植,从2012年的2200多万亩发展到2018年的将近1亿亩,6年之间种植规模翻了将近5倍,中药材的大规模种植始于2015年,与2014年相比面积翻番的背后是广大药农对脱贫致富的美好愿望,是国家中药材产业扶贫的历史开端,是中药材种植元年。

从2018年全国各地统计的种植成本来看,农民种植中药材的利润仍然远高于粮食作物,所以中药材种植热仍然很高,在国家中药材脱贫攻坚战的推动下将继续扩大种植面积,并且在接下来2-3年的时间内,中药材种植热将仍然持续。 易大规模种植

2017年底我国可耕地面积约为20.23亿亩,2017年我国小麦种植面积2399万公顷(约3.5985亿亩)、稻谷种植面积3018万公顷(约4.5270亿亩)、玉米种植面积3545万公顷(约5.3175亿亩)、棉花种植面积323万公顷(约0.4845亿亩)、油料种植面积1420万公顷(约2.13亿亩)、糖料种植面积168万公顷(约1.6275亿亩)、中药材种植面积约0.78亿亩(同比增长63%)。

2017年余下1.6亿亩。若其他不变的情况下2018年近1亩的中药材种植面积,则未来可消化面积并不乐观。2-3年到期后或造成药材的烂市。

近十年来我国中药企业数量稳步增长,年均复合增长率达到15.8%,其中2011年中药企业数量同比增长19.27%,达到历年来增速最大值。随后,由于全球经济形势下行,中药行业内部积累的问题,如中药标准体系不健全,缺乏质量评价技术标准,研发投入不足、获批新药占比逐年下滑等日益突出,企业数量增长幅度逐年下滑,直至2014年,增速下降为6.12%。我国中药行业发展从高速增长期进入调整周期。

②稀缺资源——地域属性 稀缺名贵药材受制地域性,具备种植壁垒

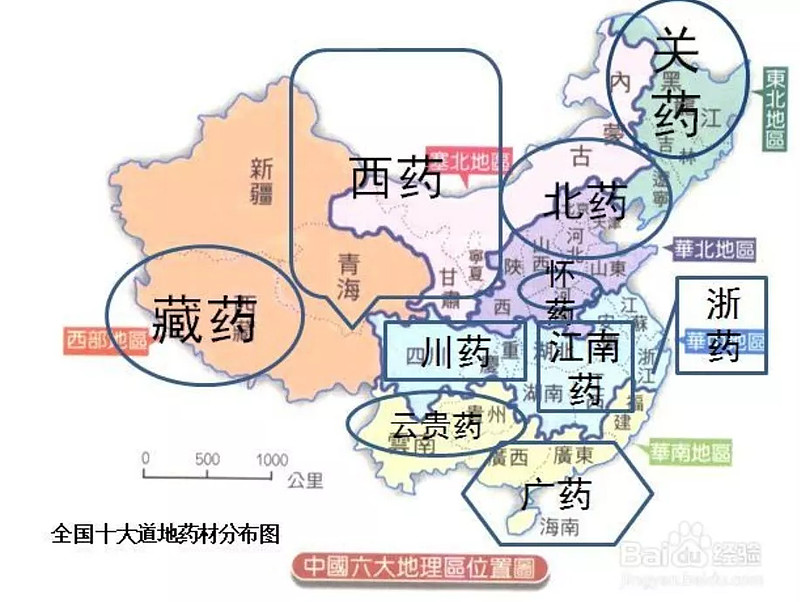

我国中药材种植分布呈现不均衡性,从东北至西南由少增多,但常用药材的蕴藏量仍以北方最多,中药材种植主要集中在吉林、辽宁、河北、宁夏、甘肃、湖北、安徽、湖南、广西、广东、云南等省市。目前云南省是我国最大的中药材生产区域,全国产量占比30%。

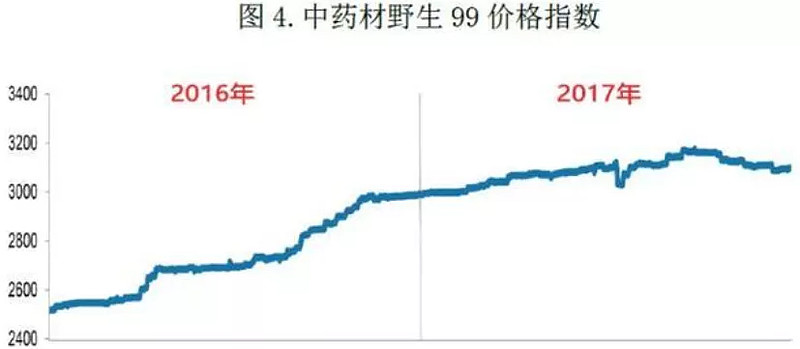

中药材讲究道地性,土壤、气候等外部环境直接决定药材的质量和疗效,非原产地产出的药材即使生长出来药效也不好。原材料稀缺造成了功效显著的道地中药材价格上涨。

“道地”的中药材身价倍增,1克产地西藏的冬虫夏草售价400元,1公斤要40万元;1克产自吉林的市检野山参售价690元,1公斤要69万元。而山东产的东阿阿胶每斤的价格已在千元,就是因为东阿阿胶是全国阿胶行业唯一的道地药材生产示范基地。

③配方——保密性 名贵药材具备配方和品牌的垄断性

我国中药研究成果的保护形式主要有:国家保密保护、商标保护、中药品种保护、专利保护、商业秘密保护、原产地域产品保护及新药保护等。

国家中药保密品种是目前国内对中药的最高级别保护,可划分为绝密级别、机密级别以及秘密级别,保密期限分别为长期保密、不少于20年、不少于5年。

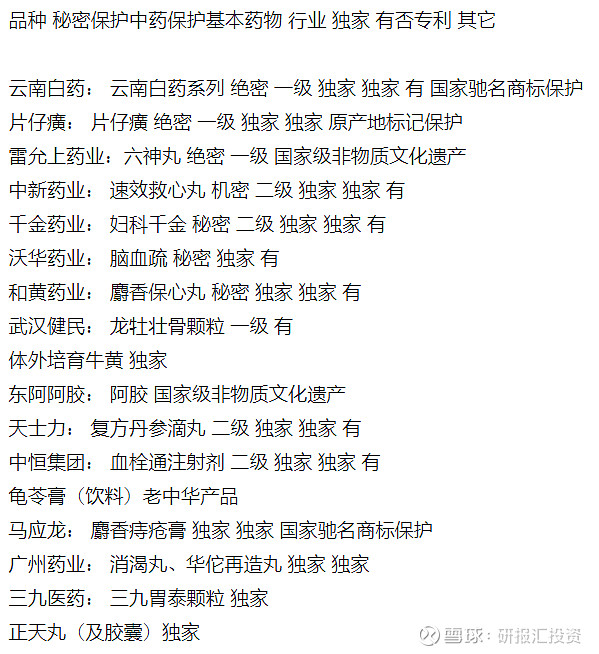

绝密级别保护是对我国特有的、一旦泄密会使国家遭受严重危害和重大损失的中药品种或配方、工艺进行保密。绝密级别保护分为两种:一种是绝密级的中药制剂,只有三个,分别为云南白药、雷允上六神丸和片仔癀;另一种是稀有贵细中药材人工制成品的配方、工艺,如人工合成麝香、牛黄等,如华佗再造丸、安宫牛黄丸、麝香保心丸等。这些产品在中药产品中堪称“国宝”,可以长久保有自己的配方,不用公开。

目前仅6个国家中药绝密级别保护品种

》云南白药

是一种中草药。不仅仅可以止血,还可以活血化瘀,抗炎,增加心肌营养性血量,增加机体免疫功能,抗癌。现在除了用于外科外伤,在心脑血管等疾病中也广泛运用。

1979年、1984年、1989年三度获国家优质产品金质奖章,产品有传统瓶装和胶囊剂两种。被称作疗伤圣药“万应百宝丹”,后称云南白药。已有一百多年的历史,处方是中国政府经济知识产权领域的秘密。云南白药是被列入一级保护品种的药品。也是绝密级中药制剂。

》漳州片仔癀

中成药名。为清热剂,具有清热解毒、凉血化瘀,消肿止痛之功效。用于热毒血瘀所致急慢性病毒性肝炎,痈疽疔疮,无名肿毒,跌打损伤及各种炎症。

片仔癀的意思,就是“一片即退癀”,“癀”即“热、毒、肿、痛”之意,主治消炎止痛的,被称之为“中华特效抗生素”。一小粒片仔癀3g。价格500元左右。

》杭州雷允上的六神丸

清凉解毒,消炎止痛。用于烂喉丹痧,咽喉肿痛,喉风喉痈,单双乳蛾,小儿热疖,痈疡疔疮,乳痈发背,无名肿毒。每1000粒重3.125g。六神丸从选材到泛丸到最后成型均是以人工来完成。泛丸是中药的传统工艺,但要泛制成如六神丸这样小如芥子的丸药,一般的中药行业是做不到的。因此,国家将六神丸的处方、工艺均作为保密的要点,严禁参观、介绍。

》北京同仁堂的安宫牛黄丸(同仁堂)

清热解毒,镇惊开窍。用于热病,邪入心包,高热惊厥,神昏谵语;中风昏迷及脑炎、脑膜炎、中毒性脑病、脑出血、败血症见上述证候者。

》广州奇星药业的华佗再造丸(广州奇星)

中成药名。为理血剂,具有活血化瘀,化痰通络,行气止痛之功效。用于痰瘀阻络之中风恢

复期和后遗症,症见半身不遂、拘挛麻木、口眼歪斜、言语不清。在脑血管方面用着效果很好,最近临床新用于治疗冠心病、血栓闭塞性脉管炎、特发性三叉神经痛、精液不液化症等。

》上海和黄药业的麝香保心丸(上海和黄药业 )

中成药名。用于气滞血瘀所致的胸痹,症见心前区疼痛、固定不移;心肌缺血所致的心绞痛、心肌梗死见上述证候者。有冠心病和心肌梗死的都会随身携带。

》山西广誉远国药的龟龄集(广誉远)

为胶囊剂,用于肾亏阳弱,记忆减退,夜梦精溢,腰酸腿软,气虚咳嗽,五更溏泻,食欲不振等症。具有强身健脑、调整神经、促进新陈代谢、增强机体活力等功能,素有“养生国宝”美称。

国家中药保护品种:

目前国家中药保护品种一共有两千多种。由国家食品药品监督管理局认定,分一级和二级两个等级。各等级品种保护期满前六个月,可以申请延续保护期。

一级保护期限在10、20、30年,授予极少;

二级保护一般为7年,即我们常说的中药保护品种。

主要上市公司保护级别:

药企希望品种密级能够增加,保护品种升至保密品种,秘密升至机密,

但对于中药而言,密级的增加往往要发现新的适用症或是成功实现了二次研发才能实现。

但由于秘方的不公开制,所以升级制度较难。即是护城河也掣肘。

可见:

名贵药材稀缺性,重资源属性——看配方和品牌的垄断力

大宗药材亮点不多,重农业属性——看供需,多了是草,少了是宝

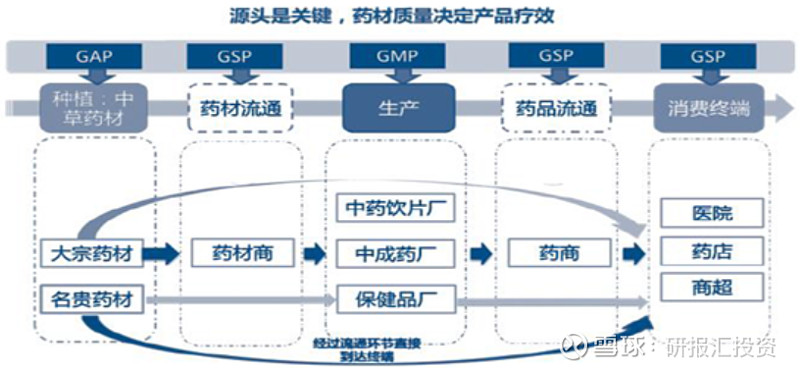

4、产业链分析:

品种:70%左右来自野生资源,30%来自栽培和养殖

产量:栽培和养殖的生产量占到了总供应量的70%以上。

(1)名贵药材产业链: 重药材,轻加工,只有两个环节

上游:名贵中药材 野生为主但资源逐渐受限

名贵药材主要有人参、石斛、三七、雪莲花、川贝母、野山参、燕窝、天麻、灵芝、何首乌、砂仁、鹿茸、麝香、冬虫夏草、阿胶等。

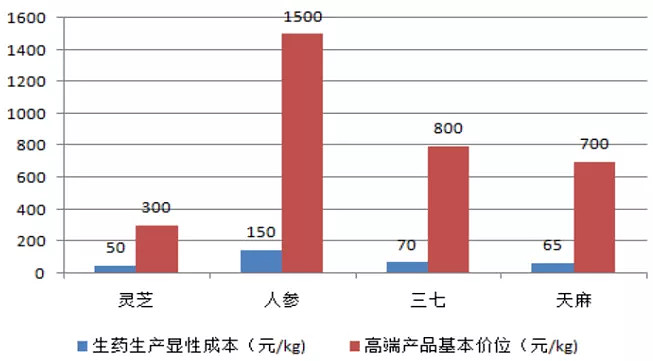

据《中国珍稀濒危植物名录》统计,1987 年珍稀濒危的野生中草药约150 种,1999 年已上升至上千种。如目前最顶级的名贵药材野山参,一根市场价格为几百万元,据估计,每个名贵药材都有几十亿至几百亿不等的市场空间。

价格居高不下

目前,三七、人参、地黄、白术、川芎、红花等大宗品种已不再使用野生药材。

下游:终端滋补品 利润空间大

药材种植和加工的显性成本普遍较低,而以这些为原料的高端滋补品品的市场价格可以增至10 倍左右。

所谓滋补品,通常指人参、虫草、燕窝、海参等有东方养生文化背景的保健功能产品。

目前以人工为主。

麝香:片仔癀

藏红花:奇正藏药

人参:益盛药业、同仁堂、康美药业

灵芝:同仁堂 寿仙谷

三七:云南白药、天力士、白云山

人参、灵芝、三七等药材目前供应大,失去了原先的稀缺优势。

(2)大宗药材产业链:

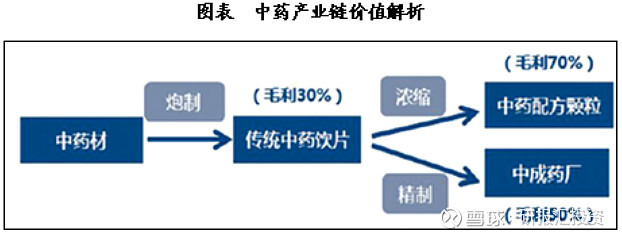

毛利率:中药配方颗粒(70%)>中成药(50%)>中药饮片(30%)

占比:中成药(46%)>中药饮片(41%)>中药配方颗粒(1%)

上游分析: 中药材分析

中药材种植实现部分原材料自给自足,可规避价格波动风险。

目前无单纯的中药材种植商。

国家工信部发布《2012年度国家拟扶持中药材生产建设项目》,未查到最新数据

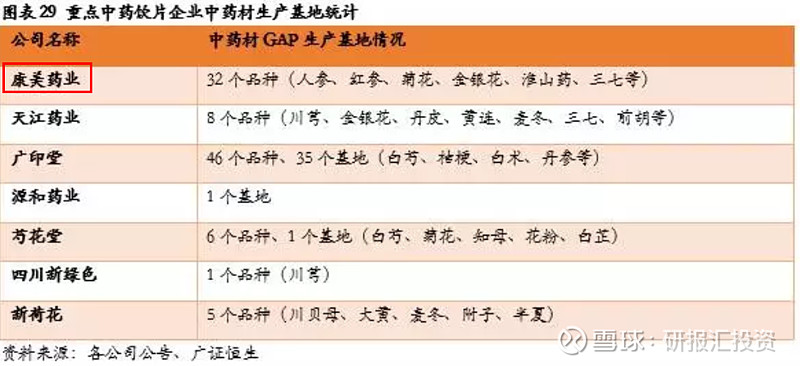

第一类为“常用大宗药材生产基地建设”项目,其中与上市公司有关联的包括:中国医药( 600056 )优质大黄产业化基地建设项目,北京同仁堂( 600085 )陵川党参有限责任公司陵川县5000亩党参(GAP)生产基地建设,丽珠集团(000513)山西浑源黄芪GAP产业化生产基地建设项目,太极集团( 600129 )重庆涪陵制药厂有限公司大宗中药材紧缺原料金荞麦的规范化种植基地建设。

第二类为“濒危稀缺药材生产基地建设”,公示的相关上市公司项目包括:片仔癀( 600436 )麝香产业化基地建设,奇正藏药(002287)藏药材,独一味(002219)的规范化半人工野生抚育基地建设。

第三类为“中药材供应保障平台”,公示的与上市公司关联的项目包括:仁和(集团)发展有限公司(仁和药业(000650)大股东)中药材供应保障平台项目,九州通(600998)基于可追溯技术的全国性中药材供应保障平台,康美甘肃西部中药城有限公司(康美药业( 600518)子公司)中药材现代仓储物流及交易中心。

从工信部披露的情况看,此次是依据“十二五”规划确定重点扶持的100个大宗和濒危中药材品种,选定38个品种予以重点支持,包括27个常用大宗和11个濒危稀缺中药材品种,

2016年2月国务院取消中药材生产质量管理规范GAP认证,此前已实施14年。

中游分析:中药饮片

中草药材经过按中医药理论、中药炮制方法加工炮制后制成中药饮片。

》市场规模:

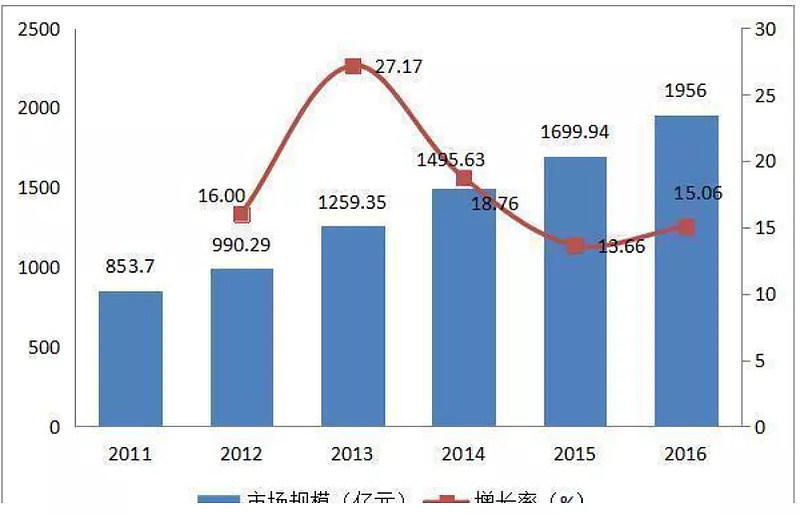

中药饮片市场规模从2011年的853.7亿元增长至2016年的1956亿元,年复合增长率达19%,增速领跑医药工业各行业。

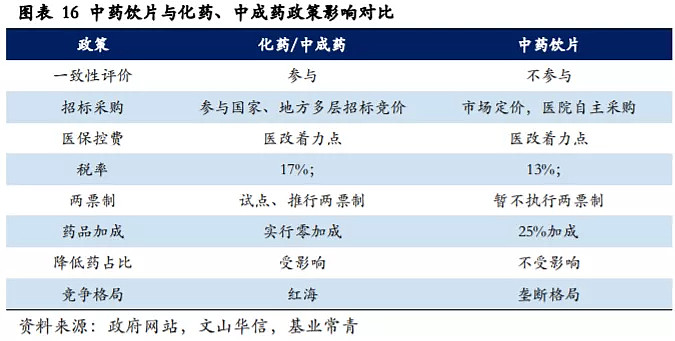

在零加成、降低药占比和新版医保目录的共同作用下,预测2017年中药饮片增长将超过19%。零加成政策直接拉动医院端对中药饮片需求,预计使中药饮片 2017、2018 年分别增长 19%、17%;降低药占比和新版医保目录政策,通过对化药和中成药进行限制,也将利好中药饮片发展。 小心未来政策的一刀切

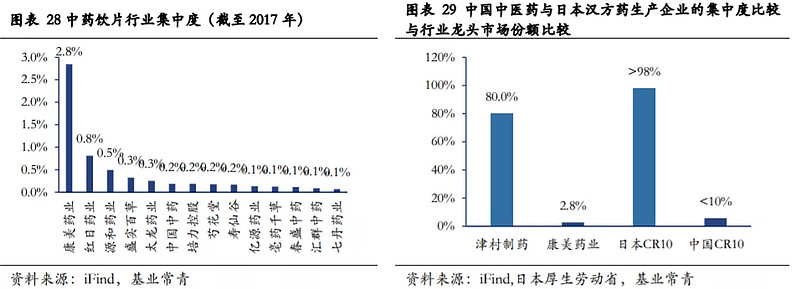

》竞争格局: 行业高度分散,集中度低,

2015年我国已有中药饮片企业公司1006个,然而,行业集中度非常低,行业龙头康美药业市场占有率只有2.8%(2017年),年销售额不足亿元的企业占70%市场。

对比日本拥有 110 多家汉方制剂生产企业,津村、钟纺等前 10 家 汉方药企业的市占率超过 98%,其中行业龙头津村制药市占率约 80%。

》未来:

①同业整合,提升行业集中度

小企业的监管认证问题:两年减少161家证书

2011年出台的新版GMP认证在中药饮片企业生产活动各环节(生产、质量、控制、贮存、发放和运输)都有严格的要求,规定指出2015年底之前未通过GMP认证的企业不得继续生产药品。 对于已通过GMP认证的企业,还将随时面临飞行检查,一旦被发现问题已发放的GMP证书将被收回。

截至2015年10月,我国中药饮片企业数量1006家(其中500家于2015年底时未通过新版GMP认证);2015年和2016年,全国分别收回中药饮片GMP证书82张、79张。

新版 GMP 认证落地为中药饮片行业带来整合机会,无法达到GMP要求的中药饮片企业将面临倒闭或者被兼并风险。

关注企业的并购重组,小企业受影响大,龙头优势明显。

②上游并购,增加原材料优势

③产品创新,提升价值含量

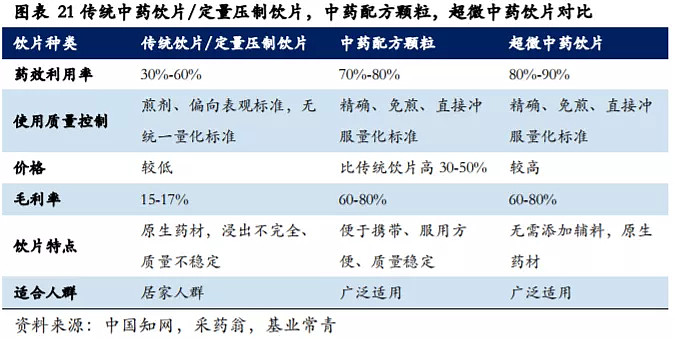

传统饮片药效利用率约为30%-60%,质量稳定性较差,售价、毛利率 较低;

超微饮片提高植物细胞破壁率,药物利用率约 80%-90%,价格较高,毛利率高达70%-80%;中药配方颗粒药效利用率约70%-80%,价格比传统 饮片高约 30%-50%,毛利率约60%-80%;比较超微饮片,配方颗粒生产设备要求与成本较低,更有利于大范围生产。

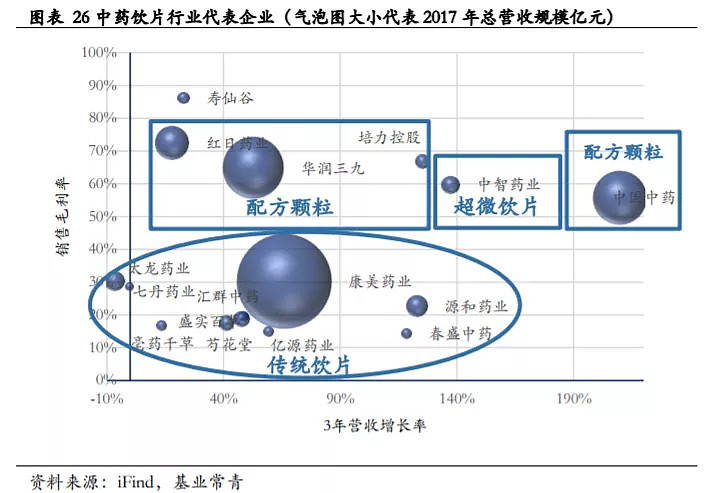

2006-2016年,中药配方颗粒全国销售额由2.28亿元上升到118.25亿元,CAGR为48.42%,远高于同期中药饮片26.7%的复合增速。中药配方颗粒市场销售占饮片市场销售额比重由 1%逐渐增加到 6%。 中药配方颗粒市场高速增长,比重逐步提升

企业格局:

天江药业占到全国中药配方颗粒市场份额的近一半左右(2015年10月其87.3%权益被中国中药约以87.6亿元收购),红日药业增长较快,2016年份额上升至19.94%,位居第二,华润三九为17.23%,位居第三。 中国中药HK市场份额第一

小结:中药饮片行业

传统饮片,集中度不高,行业面临整合提升,龙头企业将受益,看好康美药业(但目前公司财务数据造假问题,导致行业格局不清晰);

新型饮片,中药配方颗粒由于产品优势,处于高速增长中,看好中国中药(HK),红日药业和华润三九。

下游:中成药

单味或多味的中药饮片精制后即为中成药,包括用中药传统制作方法制成的丸、散、膏、丹等剂型和用现代药物制剂技术制作的中药片剂、针剂、胶囊、口服液等专科用药。

》市场规模: 增速放缓,行业不乐观

中成药过去受益于医保扩容录得快速发展(2011-14 收入复合增速 20%),但近年来遭受招标降价与销售打压,发展趋缓(2014-16 收入复合增速 7%)。2016 年我国中成药行业规模约 6700 亿元。不论是医保控费(招标降价、医院监控)还是销售合规化(两票制、严查回扣),后市保持谨慎乐观。

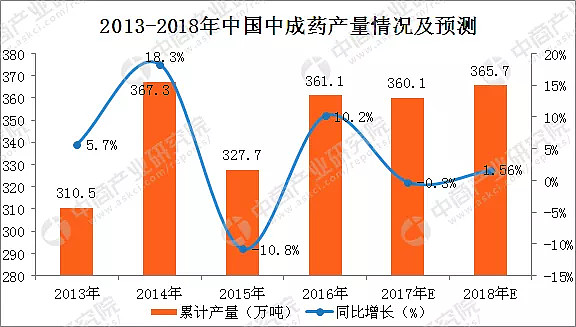

近三年来中国中成药累计产量基本保持着300-400万吨左右。2016年中国中成药累计产量为361.1万吨,同比增长10.2%。预计2018年中国中成药累计产量将达到365.7万吨。

》终端市场1: 零售终端用药领域稳定,但细分市场集中度普遍不高

据中康资讯发布的《中国六大终端用药市场蓝皮书》,2016年药店药品品类销售中,化学药占药品份额49.3%,中成药占比47.2%,生物制品只占3.5%。

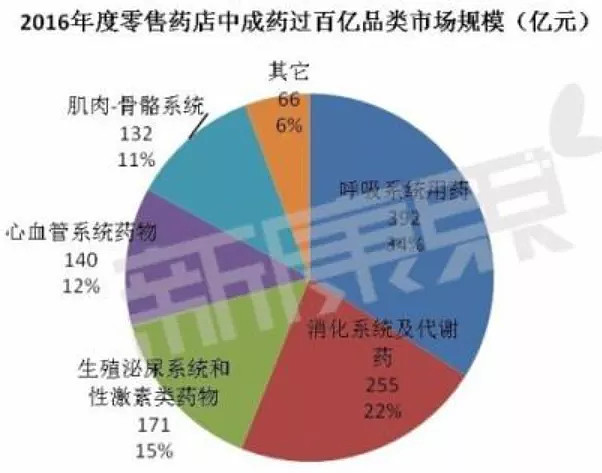

2016年全国零售药店中成药市场,共有五个大类的年度销售额超过百亿,合占总体94%的市场比重。其中呼吸系统用药规模最大,为392亿元,同比增长6.6%,市场份额34%;其余四大品类分别为消化系统及代谢药、生殖泌尿系统和性激素类药物、心血管系统药物以及肌肉-骨骼系统。

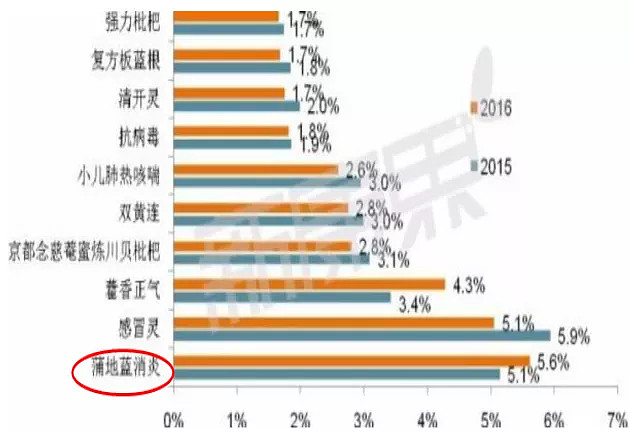

(1)呼吸系统: 集中度较低,济川药业细分市场产品份额第一

据中康CMH监测数据,在呼吸系统用药中成药市场,排名前十位的品种均为咳嗽和感冒用药,合占比重30.0 %;蒲地蓝消炎同比上扬,取代了感冒灵榜首之位。

蒲地蓝消炎口服液为清热解毒中成药,是济川药业的头部产品,2017年销售收入超20亿元,占公司总营收的35%左右。

(2)消化系统: 高度集中,东阿阿胶优势明显,但营收增速逐步减缓

在2016年消化系统及代谢药中成药市场,TOP10合计份额为51.8%。滋补药阿胶一枝独秀,拥有近3成的市场份额。排名其后的复方阿胶同为滋补药,市场表现突出,份额从去年的2.8%提升至6.0%。

(3)生殖泌尿系统和性激素类:较为集中,产品以六味地黄丸、肾宝为主,同仁堂

在2016年生殖泌尿系统和性激素类药物中成药市场,top10品类合计份额为42.4%,六味地黄、肾宝、古汉养生以及三金等泌尿系统药物合计比重27.9%,其中肾宝表现突出,同比份额有1.4%的增长。洁尔阴、妇炎康、妇科千金以及消糜为妇科抗感染药和抗菌剂,占比均不高,仅妇炎康同比份额有所提升。

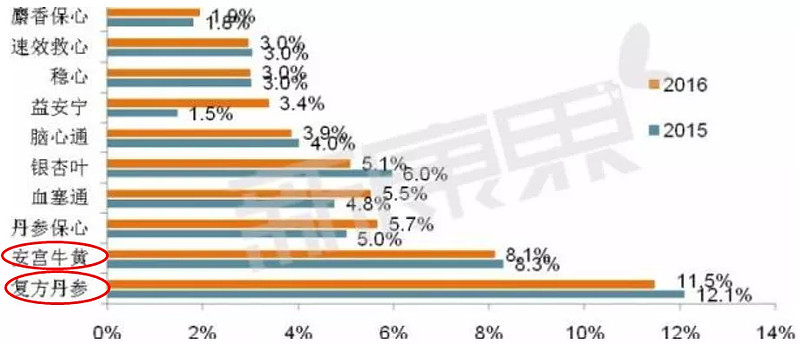

(4)心血管类:高度集中,同仁堂、天力士、以岭药业优势明显

在2016年心血管系统药物中成药市场,前十位品种合计51.1%。除安宫牛黄、血塞通和脑心通为血管保护剂外,其余7大品种均为心脏病治疗用药。复方丹参片以11.5%的占比领跑市场,份额同比丢失0.6个点。丹参保心同比份额则有0.6个点的提升。

通心络胶囊是石家庄以岭药业的独家产品,具有益气活血,通络止痛的功效,可用于治疗冠心病心绞痛,目前通心络胶囊已经在韩国、越南、俄罗斯、加拿大、新加坡、印度尼西亚等多个国家注册并销售,并且已进入越南国家医保目录,是海外医保目录的首个品种。

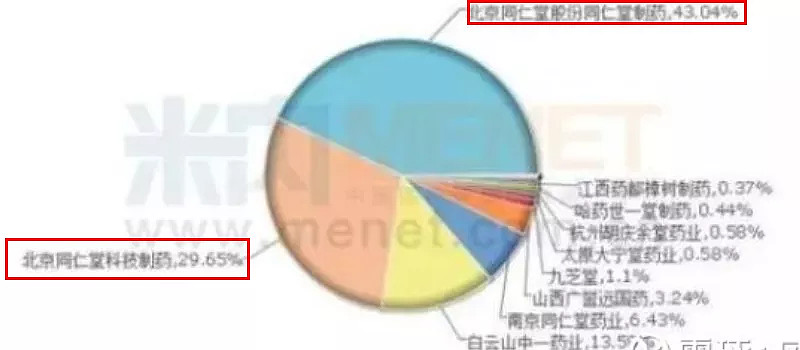

或继续放量

市场份额最高的两家药企北京同仁堂股份同仁堂制药以及北京同仁堂科技制药均为北京同仁堂的子公司,因此一直一来北京同仁堂都占据了安宫牛黄丸的领军地位。

(5)肌肉-骨骼系统类: 高度集中,云南白药优势明显

在2016年肌肉-骨骼系统中成药市场,前十位品种合计市场份额55.9%。云南白药集团的关节和肌肉痛的局部用药云南白药气雾剂、云南白药膏和云南白药散剂,以及抗炎抗风湿药云南白药胶囊、云南白药酊,合占份额14.6%,与15年度基本保持稳定。排名其后的是抗炎药和抗风湿药鸿茅,市场表现可嘉,份额同比有1.5个点的增长;top10中市场表现较好的还有薏辛除湿止痛,同为抗炎药和抗风湿药。

》终端市场2: 医院终端,注射剂乱象,再评价工作不可避免,行业面临重新洗牌

医院端TOP10产品多为中药注射剂,《国家药品不良反应监测年度报告(2017年)》显示,2017年中药不良反应/事件报告中,注射剂和口服制剂所占比例分别是54.6%和37.6%。

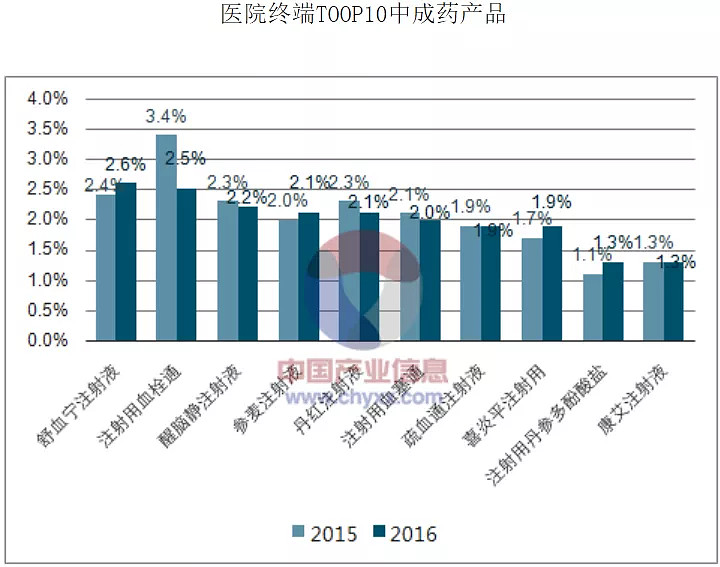

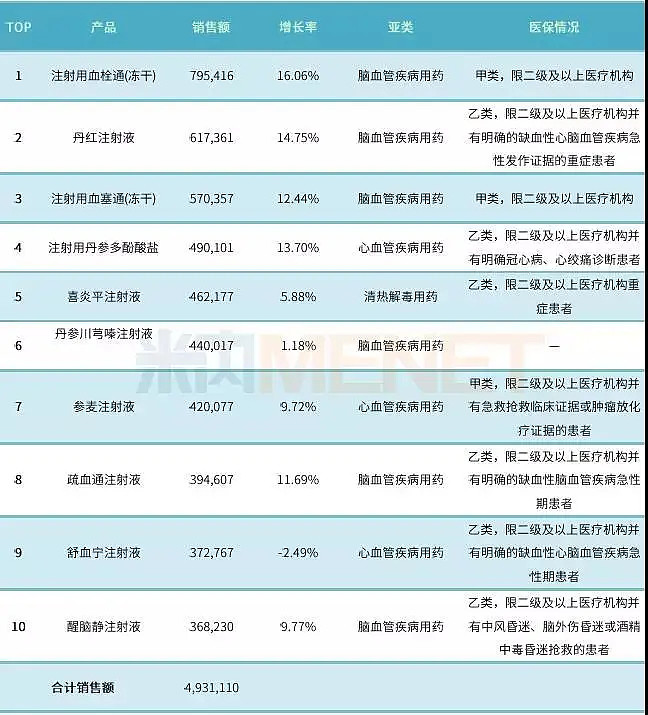

表1:2016年中国公立医疗机构终端中药注射剂产品TOP10(单位:万元)

2016年中国公立医疗机构终端中药注射剂TOP10产品中有9个属于心脑血管疾病用药,细分亚类为6个脑血管疾病用药以及3个心血管疾病用药;喜炎平注射液属于呼吸系统疾病用药中的清热解毒用药。

丹红注射液是山东丹红制药的独家产品,用于瘀血闭阻所致的胸痹及中风,冠心病、心绞痛、心肌梗塞,瘀血型肺心病,缺血性脑病、脑血栓等的治疗。最近几年,丹红注射液在中国公立医疗机构终端的销售额逐年攀升,2016年突破了60亿元关口。

步长制药在2017年半年报中提到,目前丹红注射液的循证医学研究正在稳步进行,以挖掘产品潜力、延长产品生命周期。

注射用血塞通(冻干)用于中风偏瘫、瘀血阻络及脑血管疾病后遗症、视网膜中央静脉阻塞属瘀血阻滞证者的治疗,该产品获批生产的企业包括了珍宝岛药业和昆药集团。在市场份额上,珍宝岛药业占六成左右。

昆药集团的注射用血塞通(冻干)最近几年的销售额有快速增长的态势,2016年上涨至23.1亿元。目前昆药集团获批的注射用血塞通(冻干)有两个规格,包括了0.2g和0.4g。

全篇总结:

中药而言,

上游药材,品类多,影响因素多,小品种价格难以把握,常见品种较稳定,名贵药材优于大宗药材;

中游饮片,集中度低,有待提高行业集中度,细分中药配方颗粒行业存在高增长;

下游中成药,同质化严重,行业等待洗牌,但药效问题,环保问题,质量问题容易暴雷。

名贵药材:

鹿茸:吉林敖东

藏红花:奇正藏药

人参:益盛药业、同仁堂

灵芝:同仁堂 寿仙谷

三七:云南白药、天力士、白云山

传统饮片:康美药业(爆雷)

中药配方颗粒:红日药业、华润三九

中成药:

呼吸系统:济川药业

消化系统及代谢药:东阿阿胶

生殖泌尿系统和性激素类:同仁堂

心血管类:天力士、同仁堂、以岭药业

肌肉-骨骼系统类: 云南白药